Evaluación Económica Preliminar

Evaluación Económica Preliminar del proyecto aurífero de Salave de EMC Gold. Completada en el primer trimestre de 2019.

EMC Gold («EMC») completó la Evaluación Económica Preliminar («PEA») en su proyecto aurífero de Salave en febrero de 2019. La PEA se basa en la Estimación de Recursos Minerales completada por CSA Global (ver comunicado de prensa del25 de octubre de 2018).

Resultados clave de la PEA

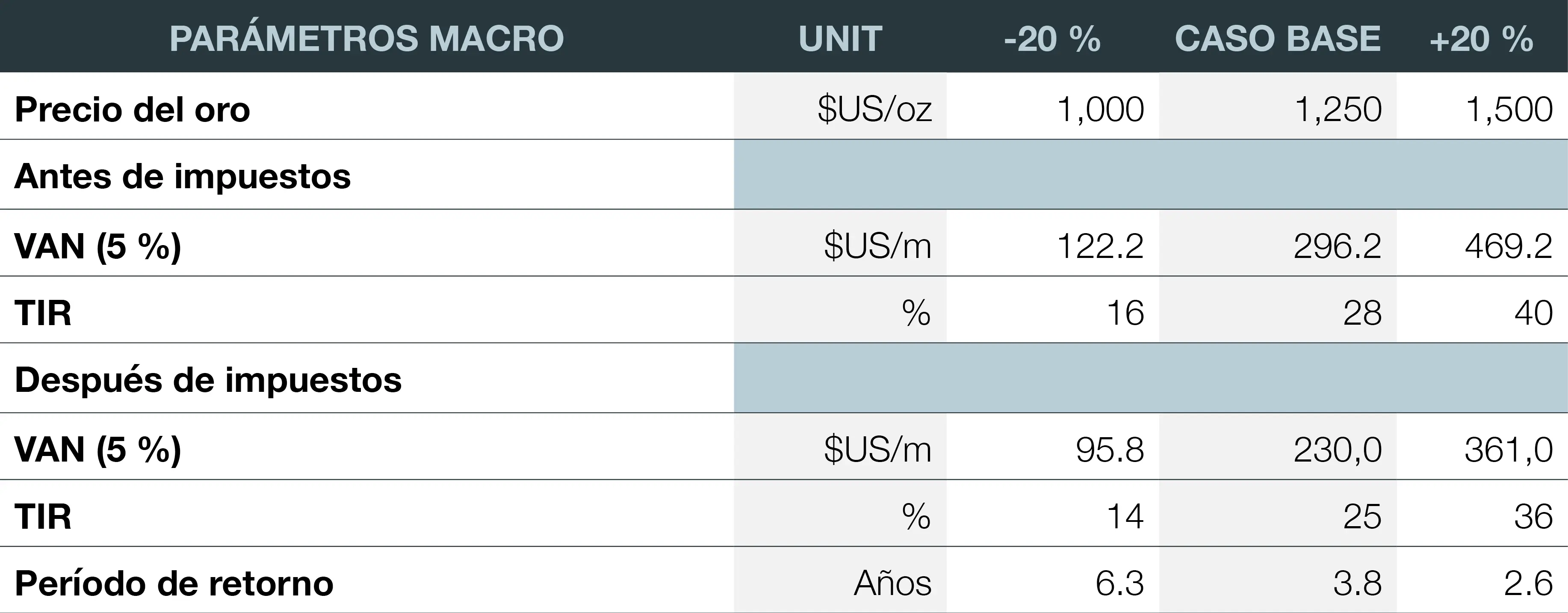

- VAN antes de impuestos a una tasa de descuento del 5 %: entre 239,2 millones de $US y 353,2 millones de $US, con un caso base de 296,2 millones de $US

- VAN después de impuestos: entre184,7 millones de $US y 273,9 millones de $US, con un caso base de 230,0 millones de $US

- Tasa Interna de Retorno (TIR) antes de impuestos: entre el 23 % y el 35 %, con un caso base del 28 %

- Retorno después de impuestos: 3,8 años

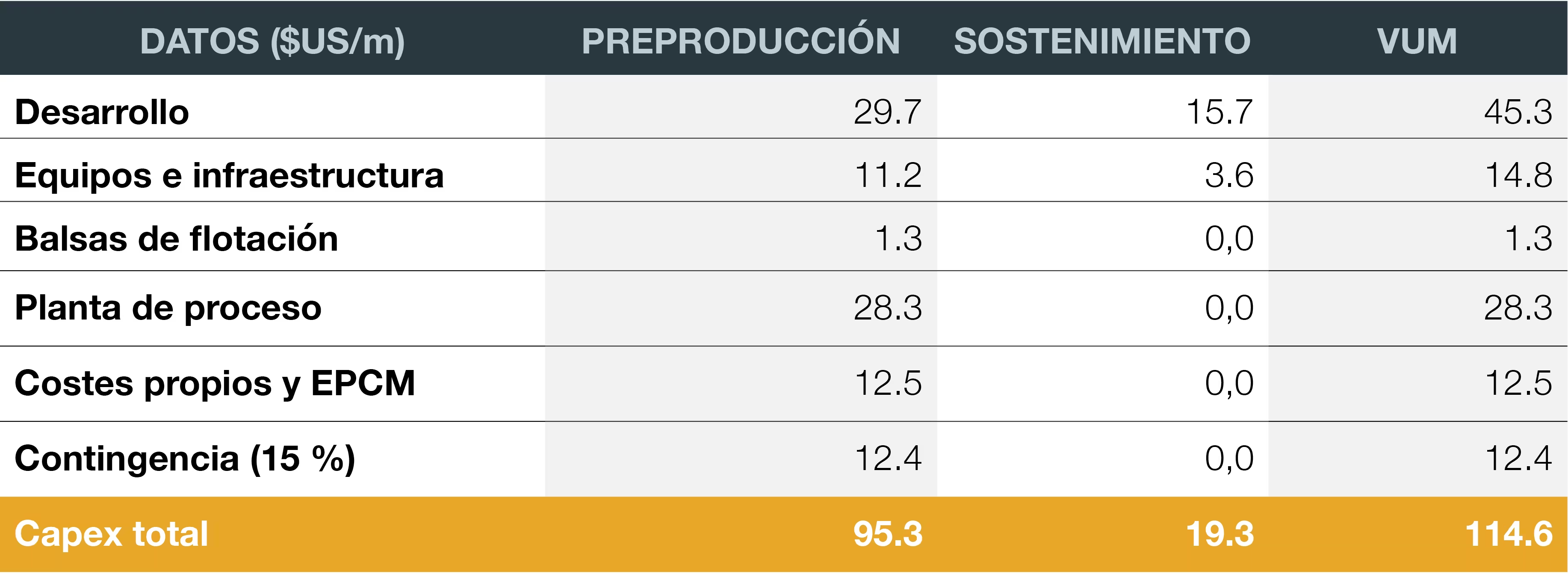

- Coste de capital de preproducción, incluyendo contingencias: 95,3 millones de $US

- Coste de capital de mantenimiento durante la vida útil de la mina («VUM»):19,3 millones de $US

- Coste medio total estimado en efectivo durante la VUM: entre 675 y 783 $/oz de oro

- Coste medio total estimado de mantenimiento la VUM («AISC»): entre 699 y 807 $/oz

Declaración de precaución

- La PEA es un estudio técnico y económico preliminar de la viabilidad potencial del proyecto aurífero de Salave. Al ser de carácter preliminar, incluye recursos minerales inferidos, los cuales se consideran demasiado especulativos desde el punto de vista geológico para aplicarles criterios económicos que permitan clasificarlos como reservas minerales. No existe garantía alguna, ni certeza, de que la evaluación económica preliminar presentada se lleve a cabo según lo previsto. Se requiere realizar exploración adicional, evaluaciones y estudios adecuados antes de que EMC Gold pueda estimar cualquier Reserva Mineral o brindar garantías sobre la viabilidad económica del proyecto.

- Los objetivos de producción y la información financiera proyectada en esta PEA se basan en recursos minerales medidos e indicados (73 %) y recursos minerales inferidos (27 %). La proporción de recursos minerales inferidos no es determinante para la viabilidad del proyecto y no se refleja como una proporción significativa al inicio del plan de minado.

- Existe un bajo nivel de confianza geológica asociado con los recursos minerales inferidos, y no existe garantía de que trabajos de exploración adicionales permitan determinar recursos minerales ni de que se alcancen los objetivos de producción.

- La PEA se basa en los supuestos materiales descritos en este documento y en el informe, incluyendo supuestos sobre la disponibilidad de fondos. Aunque EMC Gold considera que todos los supuestos materiales se basan en motivos razonables, no existe certeza de quesean correctos ni de que se logre el rango de resultados indicado por la PEA. Para alcanzar dicho rango de resultados, entre otras cosas, podría ser necesaria una financiación de aproximadamente 100 millones de $US. Los inversores deben tener en cuenta que no existe garantía de que EMC Gold pueda recaudar esta cantidad cuando sea necesario.

- Es probable que la financiación requerida solo esté disponible en términos que podrían resultar dilusivos o afectar el valor de las acciones existentes de EMC Gold. Además, la EMC Gold podría optar por otras estrategias de «realización de valor», como una venta total o parcial del proyecto, o una asociación de empresas. De materializarse alguna de estas opciones, la propiedad proporcional de EMC Gold sobre el proyecto podría reducirse significativamente. Dadas las incertidumbres involucradas, los inversores no deben tomar decisiones de inversión basándose únicamente en los resultados de la PEA.

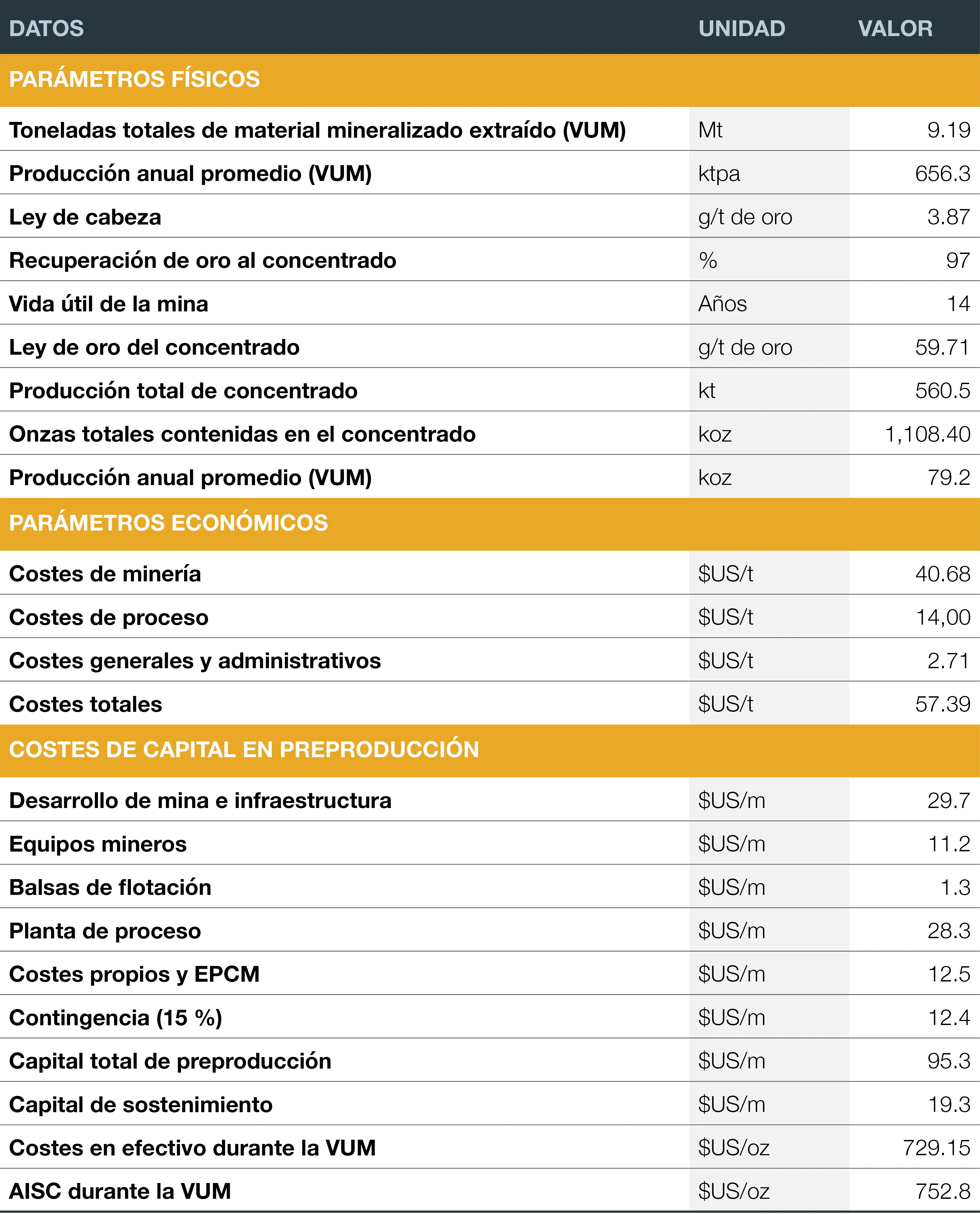

Supuestos e insumos clave de la PEA

- Precio del oro estimado:1.250 $US/oz

- Tipo de cambio: 1,15 $/ €

- Vida útil de la mina: 14 años

- Método de minería subterránea principal: cámaras verticales en retroceso y cámaras por subniveles.

- Inventario de minerales: 9,19 Mt a 3,87 g/t de oro después de la dilución

- Dilución subterránea total:43 %

- Procesado en planta durante la VUM: 9,19 Mt

- Pendiente de rampa de acceso:15 % (perfil 5,0 m x 5,5 m)

- Desarrollo en zona mineralizada: perfil 4,0 mx 4,5 m

- Rendimiento medio de minería y procesamiento: 2.000 toneladas por día («tpd»)

- Recuperaciones de plantas de flotación: 97 %

- Producción media anual (VUM): 79.200 oz de oro en concentrado con ley media de 59,7 g/t de oro

- Plazo de construcción de la planta de nueve meses con desarrollo simultáneo de 18 meses de la explotación subterránea,

- Tras 12 meses del inicio de la construcción de la planta se procesará material procedente del desarrollo mineralizado.

- Oro recuperado en la producción de concentrado durante la VUM: 1.108.420 oz

- Cargos por refino y metalurgia del concentrado: $US/t $US de concentrado o 188 $US/oz de oro.

Parámetros del resumen de la PEA

Porción de mineralización potencialmente extraíble para laplanificación minera

El plan de minado, respaldado por la PEA, indica que aproximadamente el 81,1% del tonelaje total de recursos minerales actualizado a 2018 puede ser extraído bajo tierra. Para efectos de la planificación minera, la porción de los recursos minerales que espotencialmente extraíble comprende 9,19millones de toneladas con una leydiluida de 3,87g/t de oro, equivalente a poco más de 1,1millones deonzas de oro. El material mineralizado modelado para ser extraído en la PEA contiene recursos minerales clasificados en la categoría inferidos (28 %) que son demasiado especulativos desde el punto de vista geológico para aplicar consideraciones económicas que permitan clasificarlos como reservas minerales. Estos Recursos Inferidos requerirán trabajos adicionales de exploración y definición para cumplir con los criterios necesarios para su reclasificación como recursos minerales indicados o medidos, antes de ser considerados para su conversión enreservas minerales en la siguiente etapa de estudio económico de mayor detalle.

Plan de extracción

Dadas las consideraciones ambientales y sociales, la PEA evaluó exclusivamente una operación minera subterránea. El método deminería principal seleccionado para el análisis detallado en este estudio fuela extracción por bancos verticales en retirada (Vertical Retreat Mining,«VRM»). La cámaras por subniveles se consideró como un método secundario aplicable a geometrías verticales más estrechas (<15 m de longitud). El relleno de roca y pasta se utilizará como relleno para maximizar larecuperación minera.

El diseño de la mina se fundamentó en supuestos económicos básicos para definir los contornos de las cámaras minables. Seconsideró una ley de corte de 2 g/t para la mina. Asimismo, se aplicaron factores de dilución y pérdidas de material mineralizado a cada estructura minerasegún el método de extracción elegido.

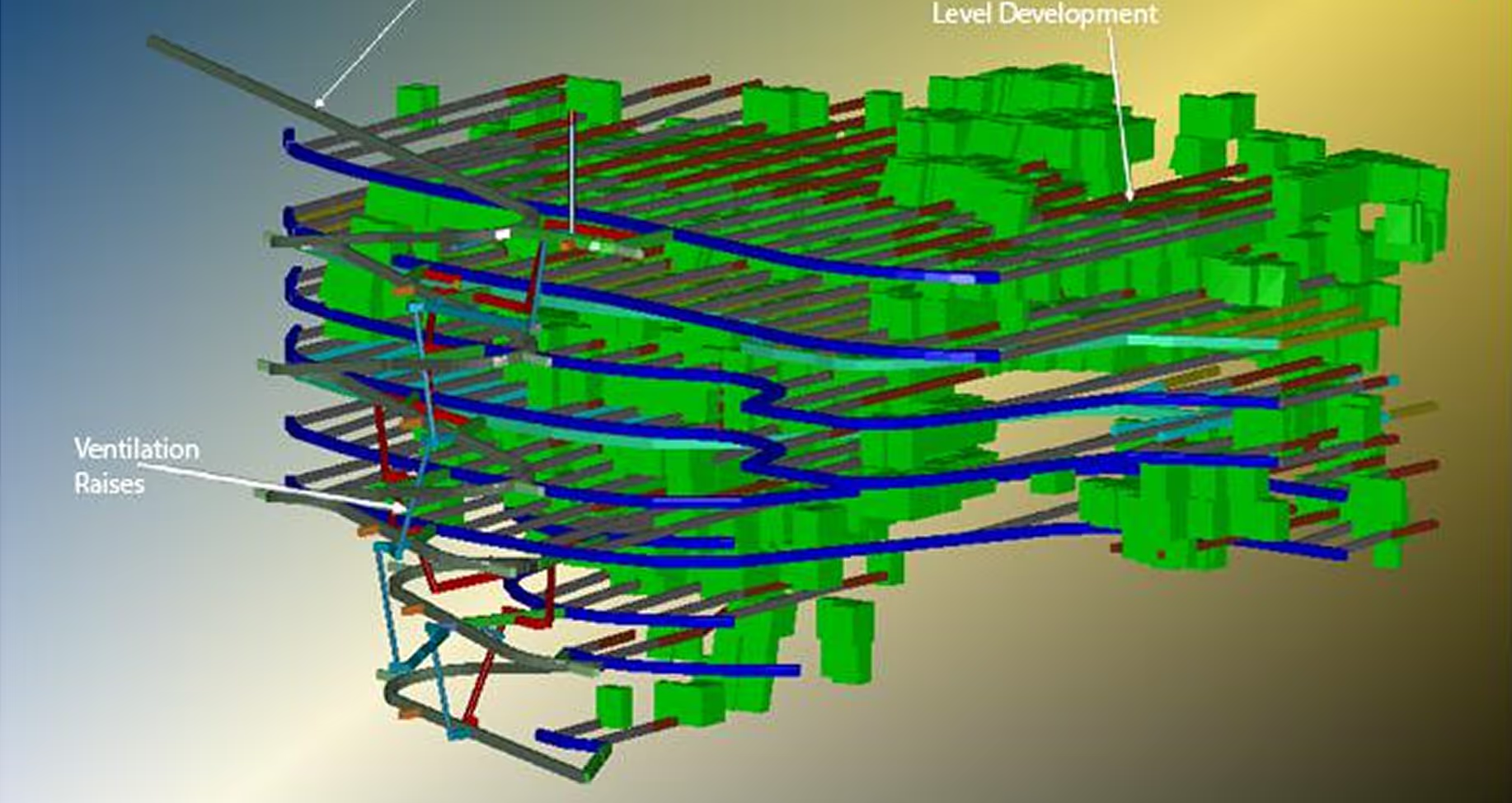

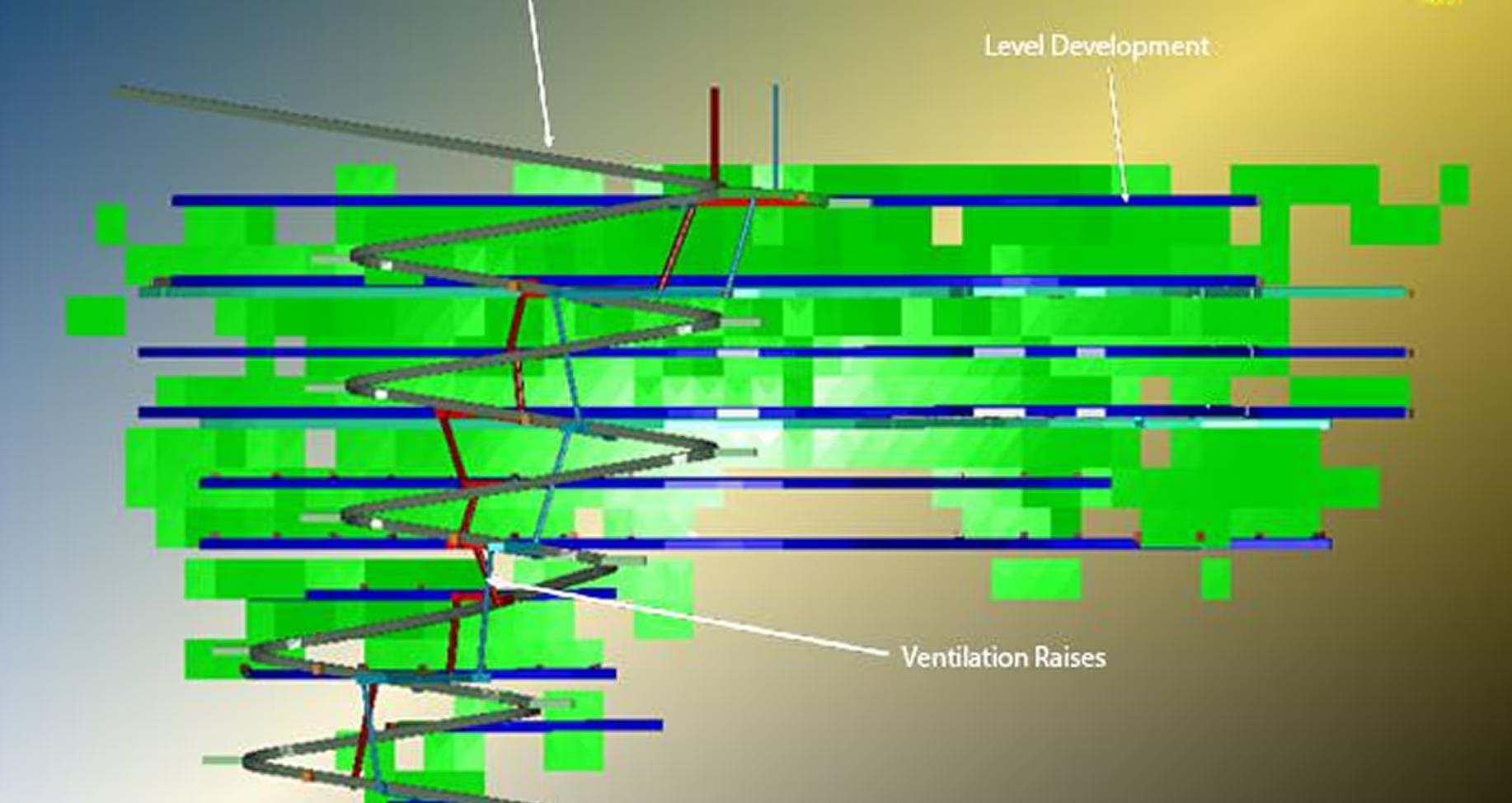

La tasa de producción de la mina apunta a0,70 Mtpa de RoM. Se elaboró un diseño conceptual de la mina que incluye cámarasy desarrollos, como se ilustra en la Figura 1, con niveles de 60 m y subniveles de 3 × 20 m. El total de material mineralizado de cámaras, galerías y recuperación de pilares de protección (50 %) totalizará 9,2 Mt a 3,87 g/t de oro.

Tratamiento de minerales

Con el fin de minimizar los posibles problemassociales y ambientales, el procesamiento del material mineralizado de Salave seha limitado a la trituración, molienda y flotación, con concentrados exportadosa través de puertos locales. El mineral extraído será triturado en superficie auna tasa de 0,7 Mtpa y posteriormente tratado mediante un circuitoconvencional de molienda SAG y molino de bolas, seguido de flotación desulfuros y espesado. La mina alimentará una trituradora de mandíbula primariacon una capacidad de 400 t/h, considerando una disponibilidad física del70 % y un factor de diseño del 20 %.

A partir de una pila de acopio intermedia, elmaterial grueso alimentará el circuito de molienda, que consiste en una configuración convencional de molino SAG y molino de bolas operando en circuito cerrado con ciclones.

El circuito de flotación estará integrado porceldas con una capacidad total de 300–400 m³ (equivalente a 9-10 celdas de40 m³ cada una), junto con dos tanques de acondicionamiento destinados a la estabilización del pH y la adición de reactivos.

La etapa final consiste en el espesado de las colasde flotación para minimizar el consumo de agua dulce, reciclando el agua al proceso. Un espesador de «pasta» permitirá obtener un producto con un contenido de sólidos del 70 al 75 %.

Sobre la base delos ensayos de flotación realizados hasta la fecha, se asume que aproximadamente el 97 % del oro contenido en la alimentación será recuperado en el concentrado de flotación, el cual será posteriormente espesado, filtrado y embolsado para su envío a los clientes.

Infraestructura y estériles

La energía eléctrica para el proyecto sesuministrará desde Tapia, que está conectada a la red de distribución principalde Asturias, y una red existente de líneas eléctricas que llegan hasta lapropiedad y están conectadas a la red de distribución española. El agua parauso doméstico y de la planta se puede obtener de pozos, del río Porcia (a2,5 km al este de la propiedad) o del suministro de agua municipal cercanoa la ubicación de la planta.

Se construirá una Instalación para gestionar lascolas de flotación («TMF») en superficie para el almacenamiento temporal de los estériles generados por la planta. El uso de pasta para relleno de los huecos mineros permitirá minimizar el volumen de estériles almacenados en superficie,y se están evaluando alternativas para la eliminación completa de los relaves. El diseño de la TMF contemplará, tras la recuperación del agua en la planta de procesamiento, el transporte de los estériles a una instalación revestida congeomembrana, eliminando cualquier riesgo de contaminación de aguas superficiales o subterráneas.

Las instalaciones en superficie parael proyecto de Salave incluirán un edificio de administración e ingeniería, seguridad, almacén, áreas de almacenamiento de combustible y explosivos, sistemas de protección contra incendios y talleres de mantenimiento.

Confianza y precisión

La PEA es un estudio técnico y económico preliminarde la viabilidad potencial del proyecto aurífero de Salave. Se basa en evaluaciones técnicas y económicas de carácter conceptual que no alcanzan elnivel de detalle requerido para apoyar totalmente las reservas minerales estimadas. Las recuperaciones metalúrgicas se han determinado a partir de resultados de ensayos previos, mientras que los consultores independientes han estimado los costes principalmente con base a cotizaciones reales, estimaciones proporcionadas o referencias de costes de proyectos u operaciones comparables. El nivel de precisión de la estimación de costes para la PEA se encuentra en elorden de ±35 %.

Datos de costesde capital

Análisis de sensibilidad

Sensibilidad del proyecto al precio del oro

Financiación del proyecto

La JuntaDirectiva de EMC Gold considera que existe una base razonable para suponerque se obtendrán los fondos necesarios para el proyecto aurífero de Salave, porlas siguientes razones:

- La Empresa ha recaudado fondos para su exploración en los últimos años para avanzar en el proyecto, lograndomás de 15,5 millones de dólares a través de ampliaciones de capital. Estos aumentos reflejan una clara base de apoyo de accionistas nuevos y existentes, así como de terceros inversores. La Empresa confía en poder recaudar fondospara la siguiente etapa del proyecto, lo que permitirá avanzar hacia la finalización de un Estudio de Factibilidad detallado.

- La Empresa considera que sus oportunidades de financiación se verán fortalecidas con la finalización del Estudio de Viabilidad, como resultado de:

- (i) la confianza en la posibilidad de incrementar la Estimación de Recursos Minerales, mejorando la vida útil del del proyecto;

- (ii) la confirmación de los ensayos metalúrgicos previos, con el fin de respaldar, optimizar y potencialmente mejorar las leyes del concentrado;

- (iii) la finalización de estudios de ingeniería adicionales para mejorar la precisión de los costes decapital y operativos; y

- (iv) la suscripción de contratos de comercialización de concentrados que mejoren los supuestos de ingresos y los cargos metalúrgicos.

- Los modelos de financiaciónque se consideren dependerán de los resultados del Estudio de Viabilidad; sin embargo, como se indicó antes, probablemente se basarán en financiación convencional mediante deuda y capital, aunque también podrían incluir pagarés convertibles, ventasde futuros, prepagos royaltis u otras alternativas utilizadas en proyectos de naturaleza similar.

- La recaudación de capital por parte de la Empresa podría diluir la participación de los accionistas existentes, aunque esto dependerá del precioal que se concrete la financiación. Cuando la capitalización bursátil de la Empresa es baja en comparación con el monto de capital que se necesita recaudar, existe una alta probabilidad de que los accionistas experimenten una diluciónsignificativa. Esto debe equilibrarse frente a la expectativa razonable de laEmpresa de que a medida que el Proyecto avance, es más probable que el valor dela Empresa aumente, reduciendo así la dilución efectiva para los accionistas existentes. En términos prácticos, aunque se reducirá el porcentaje de participación de cada accionista, el valor de esa participación se evaluará contra una Empresa que se prevé que tenga una mayor capitalización bursátil en el momento de la recaudación.

Recomendaciones clave de la PEA

CRS Ingeniería(«CRS»), con sede en Madrid, fueron los autores principales de la PEA y han formulado las siguientes recomendaciones para una evaluación adicional quepueda mejorar la economía del proyecto:

- El estilo de mineralización indica que tanto la minería por bancos verticales en retirada (Vertical Retreat Mining, VRM) como la de cámaras y pilares (Room and Pilar, RP) son aplicables a Salave. Para este estudio se seleccionó una combinación de VRM y SLS,configurada con paneles de 60 m de altura; sin embargo, CRS recomienda evaluar los beneficios de la RP para paneles individuales específicos.

- El ritmo de producción utilizado en el PEA para Salave fue de 0,70 Mtpa. Si bien esta capacidad de producción es óptima bajo los supuestos actuales del método de minería y leyde corte, CRS sugiere evaluar estrategias de corte alternativas que podríanllevar a una revisión del ritmo de producción.

- Evaluar otros losmétodos de minería por paneles y desarrollar diseños integrados.

- Realizar estudios geotécnicos detallados para reconsiderar las dimensiones de cámaras y huecos, ajustando factores como la dilución y la pérdida de material mineralizado.

- Desarrollar un balance de volúmenes de residuos y pasta secuenciado a lo largo de la VUM.

- Seguir investigando los materiales de baja ley mediante sondeos adicionales para verificar la continuidad geológica.

- Los pilares de protección podrían recuperarse si estudios técnicos y económicos específicos demuestran que laextracción económica es justificable en condiciones realistas. CRS recomienda realizar estudios geotécnicos detallados para confirmar la viabilidad de la recuperación de los pilares de protección.

- Completarun estudio económico considerando la obtención del oro libre mediante técnicase specíficas antes del envío del producto

Desarrollar unestudio de mercado detallado para identificar clientes potenciales para los concentrados de oro de Salave.