Informe técnico, Estudio de Alcance, febrero de 2025

En marzo de 2025, EMC Gold publicó los detalles de un Estudio de Alcance actualizado, elaborado por Bara Consulting (UK) Ltd., en relación con el proyecto aurífero de Salave en Asturias, España.

El estudio demuestra la viabilidad económica de una operación minera subterránea con una vida útil de la mina de 14 años, más dos años de desarrollo de preproducción previos y dos años de cierre finales. Incluye mejoras considerables en la mayoría de las métricas financieras y de producción, con un impacto mínimo en eldesarrollo y los costes de mantenimiento.

El Estudio de Alcance y el informe técnico asociado cumplen con las normas, recomendaciones y directrices para la presentación de informes públicos según lo establecido enel Código JORC (2012).

Declaración de precaución

- El Estudio es una evaluación técnica y económica preliminar de la viabilidad potencial del proyecto aurífero de Salave. Se basa en evaluaciones técnicas y económicas de bajo nivel(+/-30 % de precisión), insuficientes para respaldar la estimación de las reservas minerales o decisiones de inversión. Se requieren trabajos de evaluación y estudios adicionales antes de que EMC Gold esté en condiciones de garantizar un caso de desarrollo económico en esta etapa, o de proporcionar certeza de que las conclusiones del Estudio se realizarán.

- Los recursos minerales considerados en el estudio incluyen las categorías de Medidos, Indicados e Inferidos según el Código JORC (edición 2012). Se informa a los inversores que los Recursos Minerales Inferidos presentan un bajo nivel de confianza geológica, y no existe garantía de que puedan actualizarse a la categoría de recursos minerales indicados ni de que se alcancen los objetivos de producción. Se requiere realizar exploración adicional, evaluaciones y estudios adecuados antes de que EMC Gold pueda estimar cualquier Reserva Mineral o brindar garantías sobre la viabilidad económica del proyecto.

- Los objetivos de producción y la economía proyectada mencionados en el estudio se basan en recursos minerales compuestos por un 9 % de recursos minerales medidos, 66 % de indicados y 25 % de inferidos, aplicando los factores modificadores según lo informado. La proporción de recursos minerales inferidos considerada en este estudio no es determinante para la viabilidad del proyecto y no se refleja como una proporción significativa al inicio del plan de minado.

- Las recuperaciones metalúrgicas se han basado en datos de trabajos de prueba considerados suficientes para fines de Estudio de Alcance, y los costes se han estimado generalmente a partir de cotizaciones presupuestarias, estimaciones factorizadas o datos de costes de operaciones o proyectos similares anteriores por parte de Bara. El nivel de precisión de la estimación de costes para el estudio se encuentra en el orden de ±30 %.

- El Estudio de Alcance se basa en los supuestos materiales descritos en este documento y en el Resumen Técnico adjunto, incluyendo supuestos sobre la disponibilidad de fondos. Aunque EMC Gold considera que todos los supuestos materiales se basan en motivos razonables, no existe certeza de que sean correctos ni de que se logre el rango de resultados indicado por el estudio. Para alcanzar dicho rango de resultados, entre otras cosas, podría ser necesaria una financiación de aproximadamente 250 millones de $US Los inversores deben tener en cuenta que no existe garantía de que EMC Gold pueda recaudar esta cantidad cuando sea necesario.

- Es probable que la financiación requerida solo esté disponible en términos que podrían resultar dilusivos o afectar el valor de las acciones existentes de EMC Gold. Además, la EMC Gold podría optar por otras estrategias de «realización de valor», como una venta total o parcial, o una empresa conjunta del proyecto. De materializarse alguna de estas opciones, la propiedad proporcional de EMC Gold sobre el proyecto podría reducirse significativamente.

- Este anuncio se ha preparado de acuerdo con el Código JORC, edición 2012 y las Reglas de cotización de ASX. Todos los supuestos materiales que sustentan los objetivos de producción y la información financiera prevista se presentan en este anuncio (incluido el Resumen Técnico adjunto).

- Dadas las incertidumbres involucradas, los inversores no deben tomar decisiones de inversión basándose únicamente en los resultados de este Estudio de Alcance.

Resultados clave del Estudio de Alcance

Los resultados clave del Estudio de Alcance son las siguientes estimaciones:

- Estimación actualizada de recursos minerales según JORC (2012) que comprende un recurso total de 17,1 Mt (M+I+I) con ley promedio de 2,85 g/t de oro, totalizando 1,56 Moz de oro (al 1 de febrero de 2025)

- Expansión planificada en minería y procesamiento ROM a 1,2 Mt/año

- VAN5 antes de impuestos: 631 millones de $US

- VAN después de impuestos: 506 millones de $US

- Tasa Interna de Retorno (TIR) antes de impuestos: 34 %

- Recuperación después de impuestos: 3 años

- Coste de inversión de preproducción, incluyendo contingencia: 207 millones de $US

- Coste de inversión en de mantenimiento de la vida útil de la mina («VUM »): 145 millones de $US

- Coste operativo medio total efectivo medio estimado para la VUM: 632 $/oz de oro

- Coste integral medio total efectivo estimado para la VUM («AISC»): 790 $/oz de oro

Supuestos y bases del estudio

- Precio del oro supuesto:2106 $US/oz

- Tipo de cambio: 1,06 $US = 1,00 €

- Vida útil de la mina: 14 años

- Método de minería subterránea principal: cámaras abiertas por subniveles, corte y relleno

- Ley media de cabeza diluida: 3,3 g/t de oro

- Dilución planificada: 5 %

- Recuperación planificada: 85 %

- Pendiente de la rampa de acceso: 15 % (perfil 5,0 m x 5,5 m)

- Desarrollos en zona mineralizada: perfil 4,0 m x 4,5 m

- Recuperaciones de la planta deflotación: 97 %

- Producción media anual (VUM): 99.462 oz de oro en concentrado con ley media de 59,7 g/t de oro

- Oro recuperado en la producción de concentrado durante la VUM: 1.293.420 oz

- Pagabilidad del oro: 80 % (incluidos los cargos por tratamiento y refinado)

- [1] Todas las cifras se expresan en dólares estadounidenses, salvo indicación contraria.

Tabla 1 - Resumen de los parámetros del estudio

Estimación de recursos minerales

Los recursos minerales actualizados se han informado a partir del modelo de bloques de 2018, tras considerar las perspectivas razonables para una eventual extracción económica (RPEEE). Esto incluyó una evaluación actualizada de los métodos de minería, los costes, los precios de los productos básicos y las leyes de corte resultantes, los cuales sirvieron para generar diseños conceptuales que limitaron los bloques del modelo utilizados para la presentación de informes.

Tabla 2 - Declaración ERM de Salave, JORC 2012 (al 1 defebrero de 2025)

.webp)

Notas:

- La clasificación de la ERM se ha establecido de acuerdo con los requisitos del Código JORC (Edición 2012). Para más información, consulta el Apéndice 2, Resumen Técnico.

- Las toneladas de la ERM y las leyes indicadas corresponden al material limitado por las formas conceptuales del Optimizador de formas extraíbles (MSO), generadas considerando los siguientes parámetros: precio del oro de 2.405 $US/oz, recuperación minera del 100 %, dilución minera del 0 %, recuperación de procesamiento del97 %, costos minero de 55 $US/t, costes de procesamiento de25 $US/t, gastos generales y administrativos (G&A) de 5 $US/t, y una regalía de 2,5 $US/t, reflejando las RPEEE, con leyes de corte de 1,45 g/t de oro (al 80 % de pagabilidad).

- Todos los valores de densidad se interpolaron en el modelo de bloques a partir de los datos de muestreo de densidad mediante distancia inversa ponderada (IDW) elevada al cuadrado, excepto en los dominios CHL y SER, donde se aplicó un valor único de densidad de 2,67 t/m³. La densidad media interpolada es de 2,67 t/m³.

- Las toneladas se presentan redondeadas a las 100.000 toneladas más cercanas y el metal contenido alas 10.000 onzas más cercanas, como estimaciones.

- Las filas y columnas pueden no coincidir exactamente debido al redondeo.

- Los recursos minerales que no se han clasificado como reservas no han demostrado su viabilidad económica.

- La cantidad y las leyes de los recursos inferidos se basan en datos insuficientes para permitir una interpretación precisa de la continuidad geológica y de las leyes que permita clasificarlos como recursos minerales indicados o medidos. Si bien la persona competente estima razonable que los recursos minerales inferidos puedan actualizarse a recursos minerales indicados con más exploración, no se garantiza que esto suceda.

- La persona competente responsable de la elaboración de la ERM es Galen White, BSc. (Hons), FAusIMM, FGS. (Hons),FAusIMM, FGS

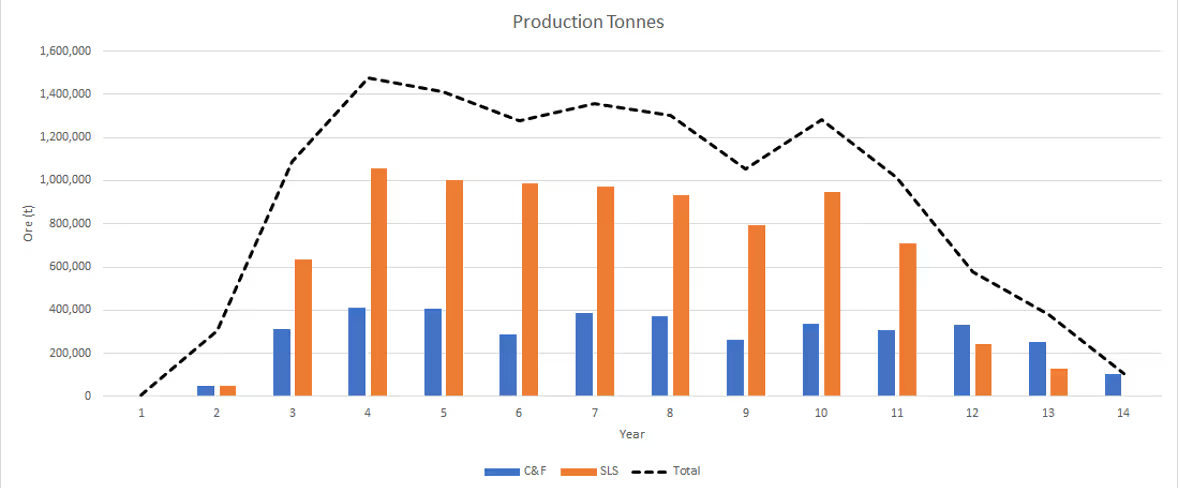

Plan de extracción de Salave 2025

El plan de extracción, respaldado por el estudio, indica que aproximadamente el 74 % del tonelaje total de recursos minerales actualizados a 2025 puede ser extraído mediante métodos subterráneos.

A los efectos de la planificación minera, la parte de los recursos minerales que es potencialmente extraíble comprende 12,6 millones de toneladas con una ley diluida de 3,3 g/t de oro, equivalente a poco más de 1,2 millones de onzas de oro.

El diseño de la mina se fundamentó en supuestos económicos básicos para definir los perfiles de las cámaras extraíbles. Se consideró una ley de corte de 1,75 g/t para la mina. Asimismo, se aplicaron factores de dilución y pérdidas de material mineralizado a cada estructura minera para reflejar el método de extracción elegido.

El plan de extracción contempla una producción nominal de 1,20 Mt/año de mineral extraído (RoM). Se elaboró un diseño conceptual de la mina que incluye cámaras y desarrollos, con niveles de 60 m y subniveles de 3 × 20 m.

El total de todo uno mineralizado de cámaras y galerías asciende a 12,6 Mt, con una ley de 3,3 g/t de oro.

Figura 1 – Plande extracción

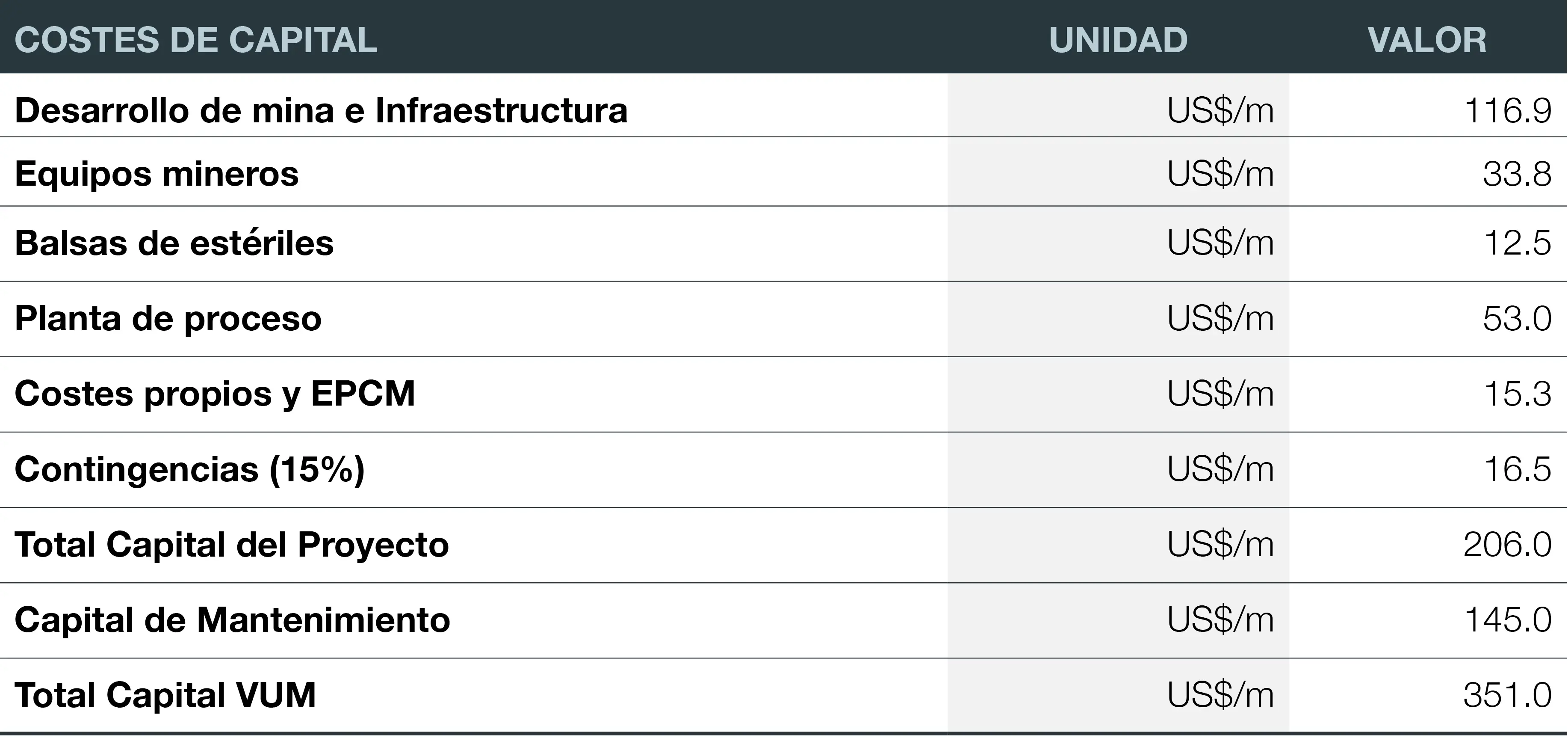

COSTES DE CAPITAL Y VIABILIDAD ECONÓMICA DEL PROYECTO

En la Tabla 3 se presenta un resumen de los costes de capital del Proyecto, según lo estimado en el Estudio de Alcance 2025.

Tabla 3 - Costes de capital

El VAN y la TIR del proyecto, calculados a una tasa de descuento del 8 % y basados en los precios del oro indicados y el programa de producción descrito, muestran resultados sólidos. El proyecto demuestra resiliencia frente a cambios en los costes de capital y operación, siendo principalmente sensible a las variaciones en el precio del oro

Financiación del proyecto

La Consejo de EMC Gold considera que existe una base razonable para suponer que se obtendrán los fondos necesarios para el proyecto aurífero de Salave, por las siguientes razones:

- La Empresa ha recaudado fondos de una amplia gama de inversores estratégicos y especializados en los últimos años para avanzar en el proyecto, logrando más de 30 millones de dólares australianos a través de aumentos de capital.

- Estos aumentos reflejan una clara base de apoyo de accionistas nuevos y existentes, así como de terceros inversores, con una proporción creciente de inversión procedente de España.

- La Empresa confía en poder recaudar fondos para la siguiente etapa del proyecto, lo que permitirá avanzar hacia la finalización de un Estudio de Factibilidad detallado.

- Los resultados positivos del Estudio de Alcance brindan al Consejo de EMC Gold confianza en la capacidad de la Empresa para financiar el desarrollo del proyecto mediante una combinación de deuda y capital, el modelo de financiación más probable, evitando la necesidad de préstamos por la totalidad de las inversiones.

- La Junta posee una sólida trayectoria en financiación para el desarrollo de proyectos y operaciones mineras y, en su opinión, se espera razonablemente que, si se cumplen los parámetros del proyecto indicados en este estudio, será posible gestionar con éxito la financiación.

- Sin perjuicio de ello, se aplicarán a la Empresa los riesgos normales para la captación de capital, incluyendo el estado de los mercados de capital y deuda, los resultados del Estudio de Factibilidad en cuanto al capital requerido, el VAN, la TIR y la amortización, así como el precio del oro en el momento pertinente.

La Empresa considera que sus oportunidades de financiación se verán fortalecidas con la finalización del Estudio de Factibilidad, como resultado de:

- La confianza en la posibilidad de incrementar la Estimación de Recursos Minerales, mejorando la vida útil de la mina del proyecto;

- La validación, a nivel del Estudio de Prefactibilidad y, finalmente, del Estudio de Factibilidad, de las pruebas metalúrgicas previas para refrendar, optimizar y potencialmente mejorar las leyes del concentrado, así como para contrastar diseño de la planta de proceso;

- La finalización de estudios de ingeniería adicionales para mejorar la precisión de los costes de capital y operativos; y

- la confirmación de contratos de comercialización de concentrados que mejoren los supuestos de ingresos y gastos del tratamiento.

Recomendaciones clave

El Estudio de Alcance y la ERM (Estimación de recursos) asociada fueron preparados por Bara Consulting (UK) Ltd., que realizó las siguientes recomendaciones para futuras etapas de estudio y posible optimización de resultados:

- Afinar la Evaluación de Recursos Minerales mediante el uso de modelos de malla con leyes restringidas, excluyendo zonas de estéril interno identificadas actualmente, lo que mejoraría la estimación de ley y reduciría la incertidumbre, especialmente en áreas de recursos minerales inferidos.

- Realizar ajustes en alas interpretaciones geológicas y de alteración en 3D mediante un subdominio reforzado de las zonas de alteración, generando un modelo de bloques más robusto. Las estructuras verticales identificadas deben revisarse para determinar si son zonas de alimentación potencial que pudieran modelizarse convenientemente. Dado que la mayoría de la perforación histórica es vertical, se recomienda explorar las potenciales estructuras verticales de alta ley, en zonas poco cubiertas por perforaciones inclinadas.

- Completar un programa limitado de remuestreo de sondeos antiguos, centrado en el núcleo del depósito, comparando los datos con los históricos para evaluar posibles sesgos y validar las asunciones de calidad de los datos antiguos.

- Realizar más pruebas de propiedades físicas y análisis lito-geoquímicos para comprender plenamente las propiedades de la mineralización, lo que proporcionaría información sobre los futuros dominios geológicos, de alteración y geometalúrgicos del yacimiento. La futura modelización geometalúrgica debería incluir el dominio del arsénico.

Sobre la base de estas acciones, se recomienda que el proyecto avance del nivel de Estudio de Prefactibilidad al Estudio de Factibilidad.

- Completar sondeos y análisis geotécnicos, incluyendo muestreo, ensayos y modelizado geotécnico en el contexto de la mina propuesta, para respaldar la evaluación geotécnica y los requisitos necesarios a nivel del Estudio de Prefactibilidad.

- Ejecutar sondeos y análisis geohidrológicos adicionales, con monitoreo continuo de niveles y pruebas de bombeo, para determinar la conductividad hidráulica a distintas profundidades dentro del diseño de mina propuesto, proporcionando datos para una buena planificación del bombeo y su evaluación de costes con la precisión requerida para el Estudio de Prefactibilidad.

- Llevar a cabo muestreos y pruebas metalúrgicas de composites de las zonas mineralizadas superior e inferior, así como de un composite representativo de toda la VUM. Se pueden efectuar pruebas de variabilidad a lo largo de la VUM, aunque estas solo son estrictamente necesarias para estudios de viabilidad.

- Se recomienda el desarrollo e implementación de un programa de participación específica con partes interesadas relevantes antes de avanzar en desarrollos importantes del proyecto.